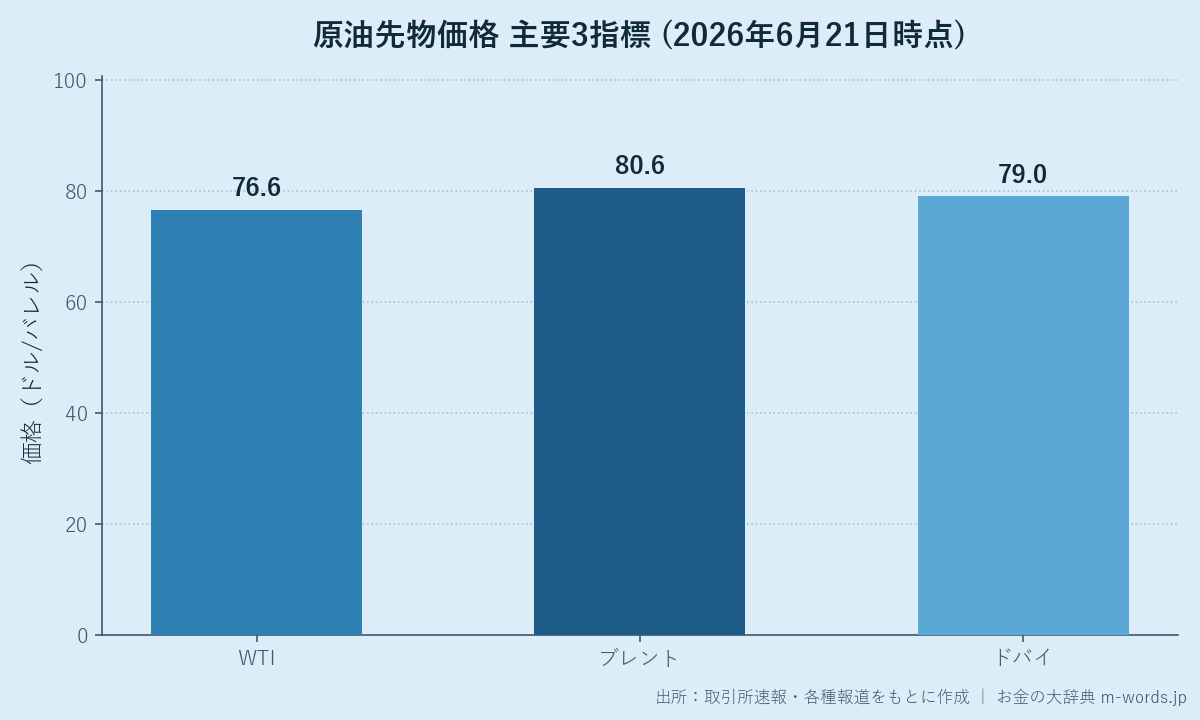

2026年6月21日時点(直近の値は6月19日の終値ベース)で、WTI原油先物は約76.6ドル/バレル、ブレント原油先物は約80.6ドル/バレルと、直近1週間で約8%下落し、ここ数カ月で最大の週間下落幅となりました。背景には、2月28日の中東軍事衝突を発端としたホルムズ海峡の事実上の封鎖が、米イランの停戦協議進展と海峡通航の再開で正常化に向かい、積み上がっていた「戦争プレミアム」が急速に剥落していることがあります。価格は4月のピーク(WTI約108ドル、ブレント約128ドル)からおよそ3割安の水準まで戻りました。本記事では、2026年の年初来の推移、直近1週間の値動き、1年前・5年前との比較を交え、原油価格の現在地と今後の見方を整理します。

本記事は市況スナップショットです。価格は記事公開時点の各種報道・取引所速報をもとにした概算値であり、リアルタイム値や確定値とは差異が生じる場合があります。直近1週間の月〜水の日次値や1年前・5年前の比較値、ドバイ原油は概算・月間平均ベースを含みます。最終的な売買判断はご自身の責任でお願いいたします。

1. 2026年6月21日時点の原油先物価格サマリー

| 指標 | 価格(ドル/バレル) | 前週末比 | 4月ピーク比 |

|---|---|---|---|

| WTI原油先物 | 約76.6ドル | 約▲6ドル(▲8%) | ▲約31ドル(▲29%) |

| ブレント原油先物 | 約80.6ドル | 約▲7ドル(▲8%) | ▲約47ドル(▲37%) |

| ドバイ原油(概算) | 約79ドル | 約▲6ドル | ▲約45ドル |

WTI(West Texas Intermediate)は米国産原油、ブレントは北海産・欧州中東の指標、ドバイは中東渡しのアジア向け指標です。日本が輸入する中東産原油はドバイに連動するため、家計・産業への影響を見るうえではドバイ/ブレントの動向が重要になります。3指標とも、ホルムズ海峡の通航再開を織り込んで春の高値から大幅に水準を切り下げ、足元は戦争プレミアムの巻き戻し局面にあります。

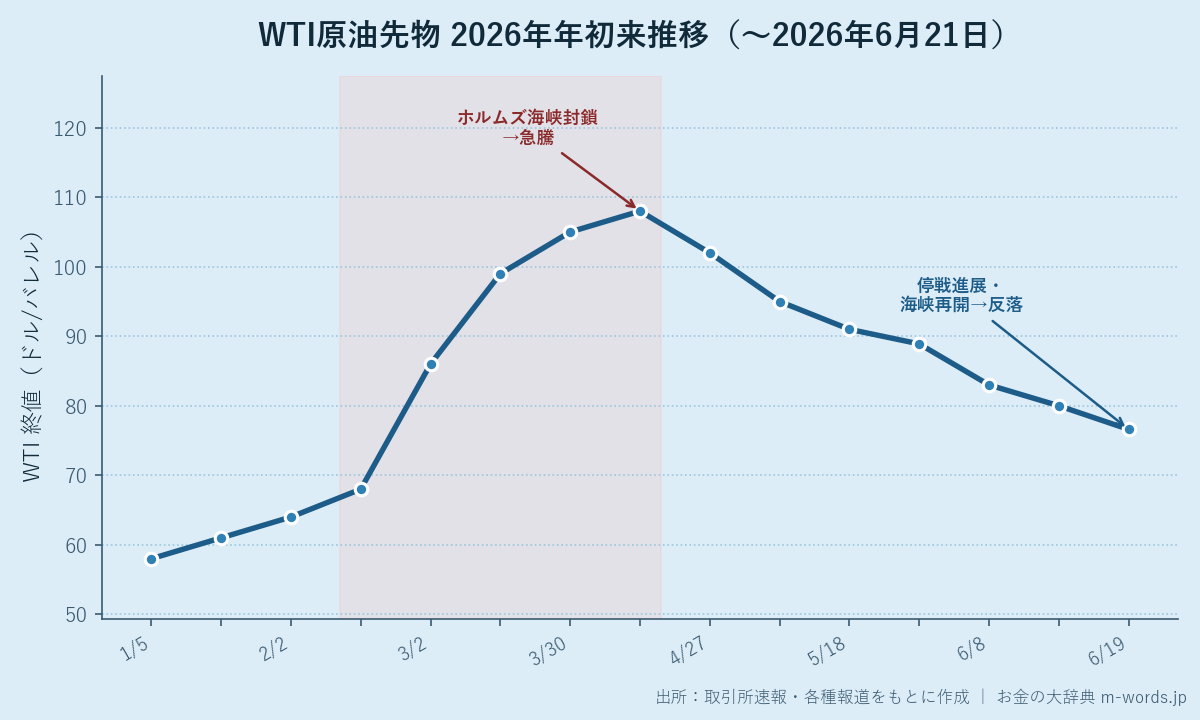

2. 2026年年初来の推移:軟調スタート→戦争プレミアムで急騰→急落

2026年の原油価格は、供給潤沢で軟調に始まった年初から、2月末の中東軍事衝突とホルムズ海峡封鎖を受けた歴史的急騰(ブレント一時128ドル)を経て、6月は停戦進展と海峡再開による急落局面に入りました。値動きはおおむね4つの局面に整理できます。

- 第1局面(1〜2月中旬):供給は潤沢で需要も力強さを欠き、WTIは60ドル前後の軟調なスタート。

- 第2局面(2月28日〜4月上旬):中東での軍事衝突を発端にホルムズ海峡が事実上封鎖。世界最大級の供給途絶懸念で原油は急騰し、ブレントは4月2日に一時128ドル、WTIも108ドル前後のピークを付けました(2022年以来の高値)。

- 第3局面(4月〜5月):湾岸産油国の生産停止が続き高止まり。ブレントは5月18日時点でも105ドル前後と、年初来で7割超の上昇を維持。

- 第4局面(5月末〜現在):米イランの60日間の暫定合意(MOU)観測と停戦進展、海峡通航の再開で急落。WTIは5月29日の約88.9ドルから6月19日の76.6ドルまで水準を切り下げました。

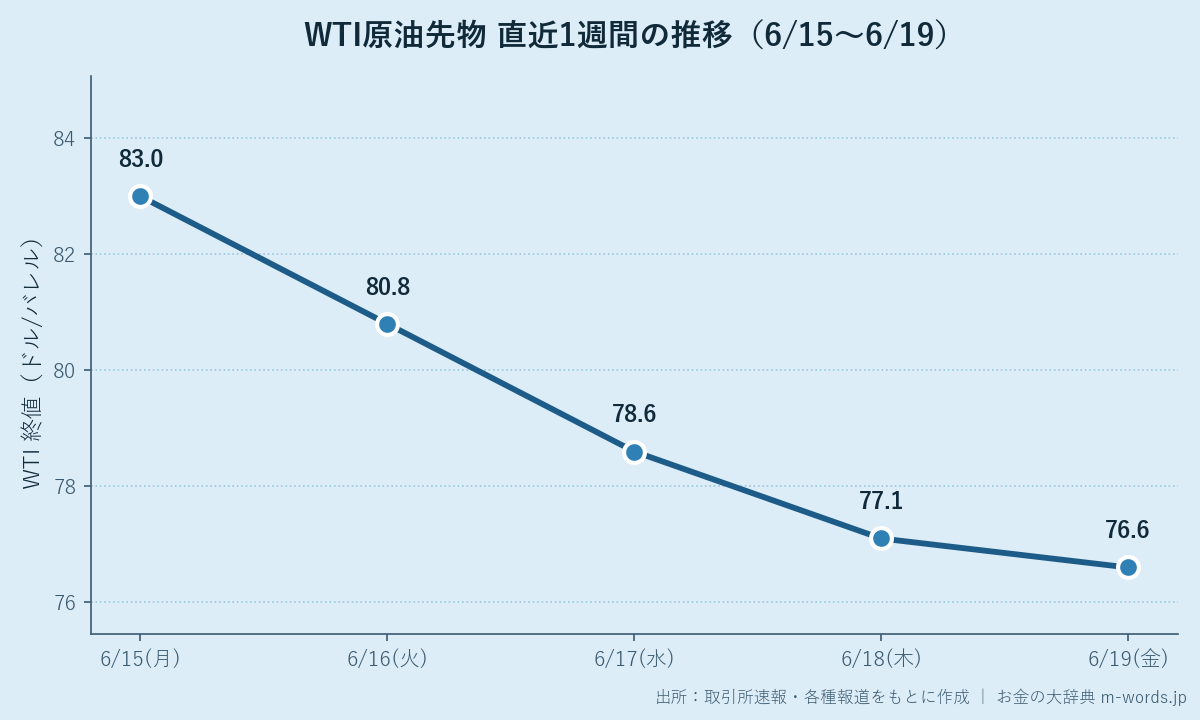

3. 直近1週間の値動き

| 日付 | WTI(ドル/バレル) | 主要材料 |

|---|---|---|

| 6月15日(月) | 約83.0 | 海峡再開期待が高まる一方、戦争プレミアムは一部残存 |

| 6月16日(火) | 約80.8 | タンカーのホルムズ海峡通航が再開、供給戻り観測で売り |

| 6月17日(水) | 約78.6 | 海峡を一晩あたり1,200万バレル超が通過、デエスカレーション継続 |

| 6月18日(木) | 約77.1 | イスラエル・ヒズボラ停戦が翌日発効へ、週間で数カ月ぶりの大幅安 |

| 6月19日(金) | 約76.6 | 米イランのジュネーブ協議が突然延期され小幅に下げ渋り、週間では約8%安 |

週を通じて、ホルムズ海峡の通航再開とイスラエル・ヒズボラ停戦の発効が売り材料となり、イラン産原油の市場復帰観測も重なって戦争プレミアムが急速に剥落しました。週末の6月19日には米イランの和平協議が延期されたことで一時的に下げ渋ったものの、週間ではここ数カ月で最大の下落となりました(月〜水の日次値は週間騰落率から再構成した概算)。

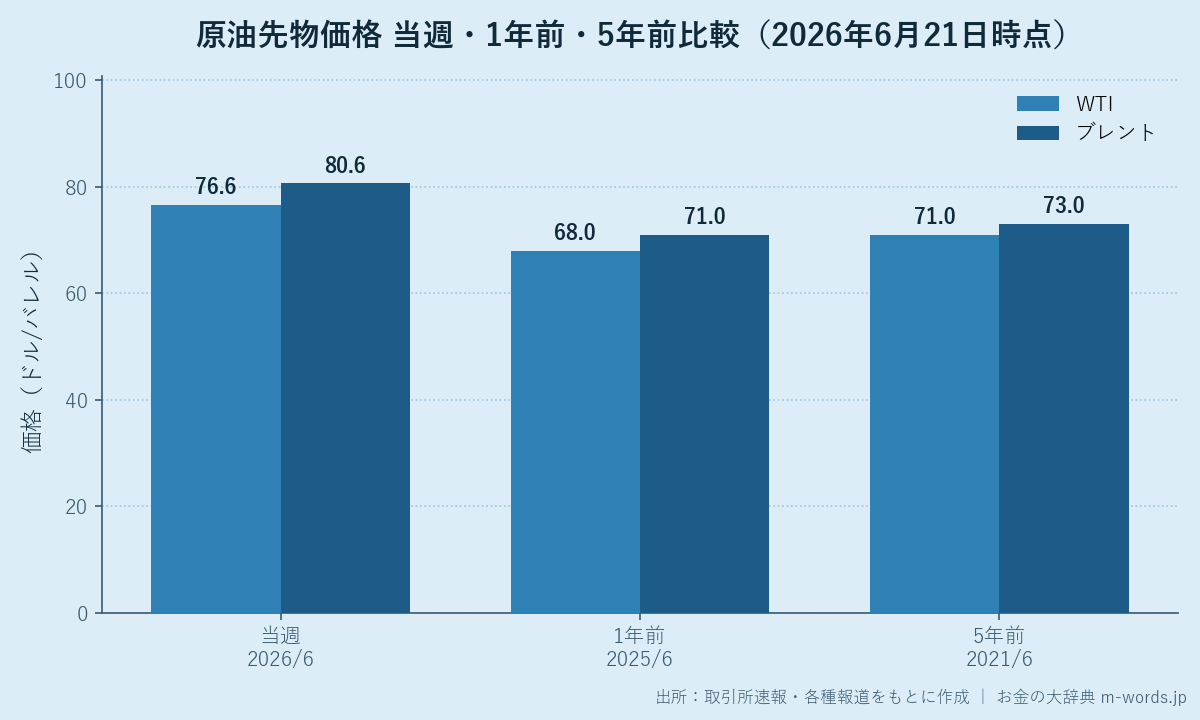

4. 1年前・5年前との比較

| 時点 | WTI(ドル/バレル) | ブレント(ドル/バレル) | 当週比 |

|---|---|---|---|

| 2026年6月(当週) | 約76.6 | 約80.6 | ― |

| 2025年6月(1年前・月平均概算) | 約68 | 約71 | +約9〜10ドル |

| 2021年6月(5年前・月平均概算) | 約71 | 約73 | +約6〜8ドル |

- 対1年前(+約13%):2025年6月もイスラエル・イランの「12日間戦争」で月央に価格がスパイクした地政学色の濃い月でしたが、年間を通じては需要鈍化で軟調な相場でした。当時より1割強高い水準は、2026年の供給ショックの影響が一部なお残っていることを示します。

- 対5年前(+約8%):2021年6月はコロナ禍からの需要回復途上で、OPEC+が大規模減産を段階的に縮小していた局面。当時より数ドル高い程度で、足元の70ドル台後半は「平時よりやや高めの均衡」に戻りつつあると捉えられます。

- ポイント:1年前・5年前と比べると小幅高にとどまる一方、2026年4月のピーク(WTI約108ドル)からは約3割安。現在地は「歴史的な供給ショックの巻き戻し局面」であり、比較時点(2025年6月・2021年6月)もそれぞれ地政学・需要回復で平時よりやや高めだった点に留意が必要です。

5. 当週の主な材料

弱気材料(売り材料)

- ホルムズ海峡の通航再開(一晩あたり1,200万バレル超が通過、港湾規制の解除)

- イスラエル・ヒズボラの停戦発効で主要なエスカレーション経路が後退

- 海峡正常化に伴うイラン産原油の市場復帰観測

- OPEC+の増産継続(6月は日量約18.8万バレルの追加増産を承認)

- 需要の鈍化(EIAは2026年の世界需要見通しを下方修正、中国の需要も軟調)

- ドル高・円安(ドル円161円前後)がドル建て商品の重し

強気材料(買い材料)

- 戦争プレミアムは完全には剥落しておらず、海峡正常化はなお部分的

- 米イラン合意の脆さ(6月19日にジュネーブ協議が延期、署名は未確定)

- OECD在庫の記録的低水準(EIAは年末に約23億バレル=2003年以来の低水準を予想)

- 湾岸産油国の生産停止分の回復は段階的で、即時の供給増は限定的

- EIAはなお2026年のブレントを高め(6〜7月で100ドル前後)に見込む

6. 焦点:米イラン協議とホルムズ正常化の3シナリオ

今後の原油価格は、米イランの和平協議の行方とホルムズ海峡の正常化ペースが最大の焦点です。市場では以下の3つのシナリオが意識されています。

- シナリオA(順当な正常化):海峡通航が順調に回復し、米イランの暫定合意が署名に至る。イラン産の本格復帰でWTIは70ドル前後への一段安もありえます。

- シナリオB(再エスカレート):協議が決裂、または海峡で緊張が再燃。供給途絶懸念が戻り、WTIは90〜100ドルへ再急騰するリスク。

- シナリオC(膠着・高止まり):部分正常化のまま不透明感が続く。WTIは75〜85ドルのレンジで神経質な値動き。

6月19日のジュネーブ協議の延期は、合意がなお綱渡りであることを示しており、来週半ばに予定される協議再開の成否が当面の方向性を左右します。

7. 今後1〜2週間の見方

メインシナリオ:WTIは72〜82ドルのレンジを意識した推移。海峡正常化で下値を探る一方、合意の脆さや在庫の低水準から、ニュース次第で上下双方向にブレやすい局面が続きます。

上方リスク

– 米イラン協議の決裂、またはホルムズ海峡での緊張再燃

– イスラエル・ヒズボラ停戦の崩れ(レバノン情勢が火種)

– 湾岸産油国の生産回復の遅れ

– ハリケーンシーズン入りによる米メキシコ湾岸の生産停止リスク

下方リスク

– ホルムズ海峡の完全正常化とイラン産原油のフル復帰

– OPEC+のさらなる増産決定

– 中国・世界の需要見通しの一段の下方修正

– 米景気減速観測やドル高の進行

注目イベント:米イラン協議の再開(来週半ば)、7月上旬に想定されるOPEC+会合、毎週水曜の米EIA在庫統計。

8. 日本経済・家計への影響

レギュラーガソリンの全国平均は6月15日調査時点で1リットル169.7円前後(資源エネルギー庁/石油情報センター)で推移しています。原油安の小売価格への波及には数週間のラグがあり、足元の急落分が本格的に反映されるのはこれからです。

ただしドル円は161円前後と歴史的な円安水準にあり、ドル建て原油の下落効果は円換算で大きく相殺されています。政府の燃料油価格激変緩和(定額補助、足元は縮小方向)も価格の下支え要因です。電気・ガス料金は燃料費調整制度のラグ(おおむね3カ月遅れ)で反映されるため、家計の体感的な負担軽減は夏以降になる見通しです。

夏場の電力需要期に向けては、原油・LNG安が燃料費調整を通じて電気料金の引き下げに寄与する一方、円安と再生可能エネルギー賦課金が一部相殺する構図が予想されます。

9. まとめ

- 2026年6月21日時点(6月19日終値ベース)のWTIは約76.6ドル、ブレントは約80.6ドルで、直近1週間で約8%安。ここ数カ月で最大の週間下落。

- 2026年は軟調スタート→2月末のホルムズ海峡封鎖で急騰(ブレント一時128ドル)→6月は停戦進展・海峡再開で急落、という3つの大きな局面をたどった。

- 1年前比で約+13%、5年前比で約+8%と小幅高にとどまる一方、2026年4月のピークからは約3割安。戦争プレミアムの巻き戻し局面。

- 今後1〜2週間は米イラン協議とホルムズ正常化ペースが最大の焦点。シナリオB(再エスカレート)かシナリオA(順当な正常化)かで上下双方向にブレる可能性。

- 日本のガソリンは169.7円前後。原油安の波及はこれからだが、161円台の円安で恩恵は大きく相殺され、家計の体感的軽減は夏以降に。

10. 更新履歴

- 第1稿投稿 2026年6月21日(記事コンテンツアップ)

関連記事

- WTI原油先物とは|価格決定の仕組みと取引時間をわかりやすく解説

- OPEC+(オペックプラス)とは|協調減産の仕組みと加盟国

- ホルムズ海峡|世界の原油動脈と地政学リスク

- 先物取引とは|仕組み・メリット・リスクをわかりやすく解説

- WTI・ブレント・ドバイ|3大原油指標の違いを徹底解説