2026年5月23日時点で、WTI原油先物は約75ドル/バレル、ブレント原油先物は約79ドル/バレルと、先週末(5月18日週)からじり高で推移しています。米国メモリアルデー(5月25日)連休を前にしたガソリン需要期入りと、6月1日のOPEC+閣僚会合を控えた持ち高調整が交錯し、ボラティリティはやや拡大しています。本記事では、2026年の年初来の推移、直近1週間の値動き、1年前・5年前との比較を交え、原油価格の現在地と今後の見方を整理します。

本記事は週次更新の市況スナップショットです。価格は記事公開時点の各種報道・取引所速報をもとにした概算値であり、リアルタイム値とは差異が生じる場合があります。最終売買判断はご自身の責任でお願いいたします。

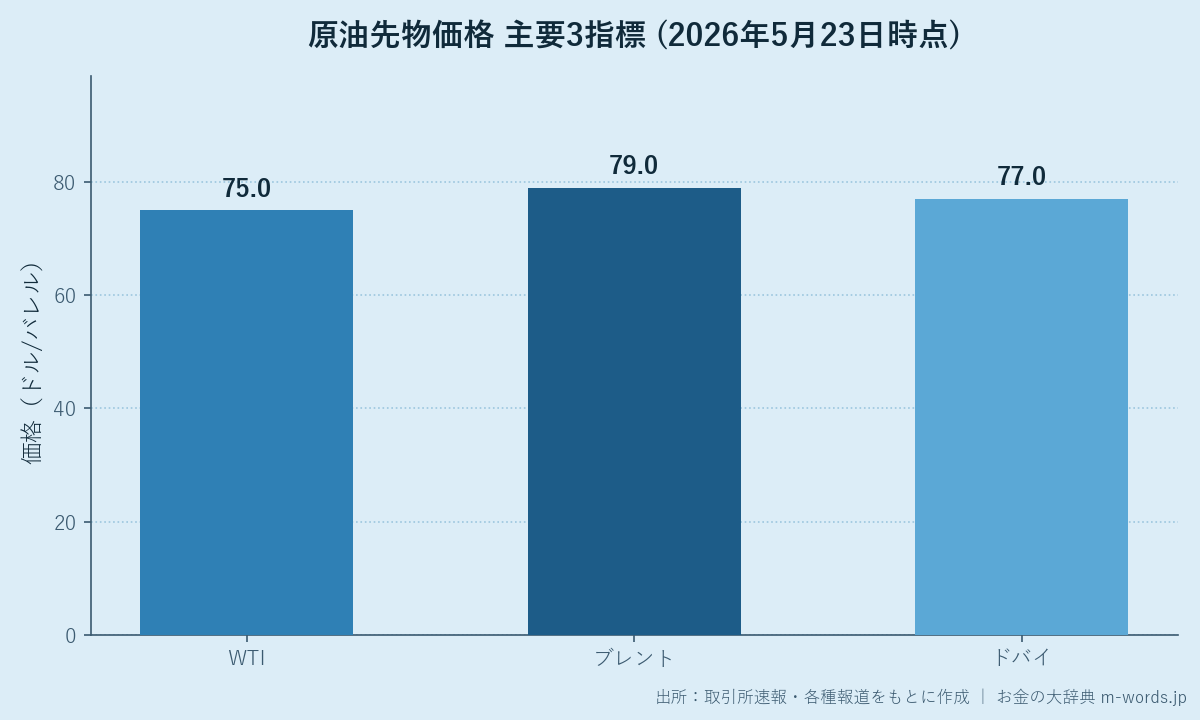

1. 2026年5月23日時点の原油先物価格サマリー

| 指標 | 価格(ドル/バレル) | 前週比 | 4月18日比 |

|---|---|---|---|

| WTI原油先物(7月限) | 約75ドル | +1.0ドル | ▲8〜9ドル |

| ブレント原油先物(7月限) | 約79ドル | +1.0ドル | ▲8〜9ドル |

| ドバイ原油 | 約77ドル | +0.7ドル | ▲8〜9ドル |

WTI(West Texas Intermediate)は米国産原油、ブレントは北海産・欧州中東の指標、ドバイは中東渡しのアジア向け指標です。3指標とも先週の70ドル台半ばのもみ合いから一段上振れし、メモリアルデー連休直前の需要期入りを織り込みつつあります。

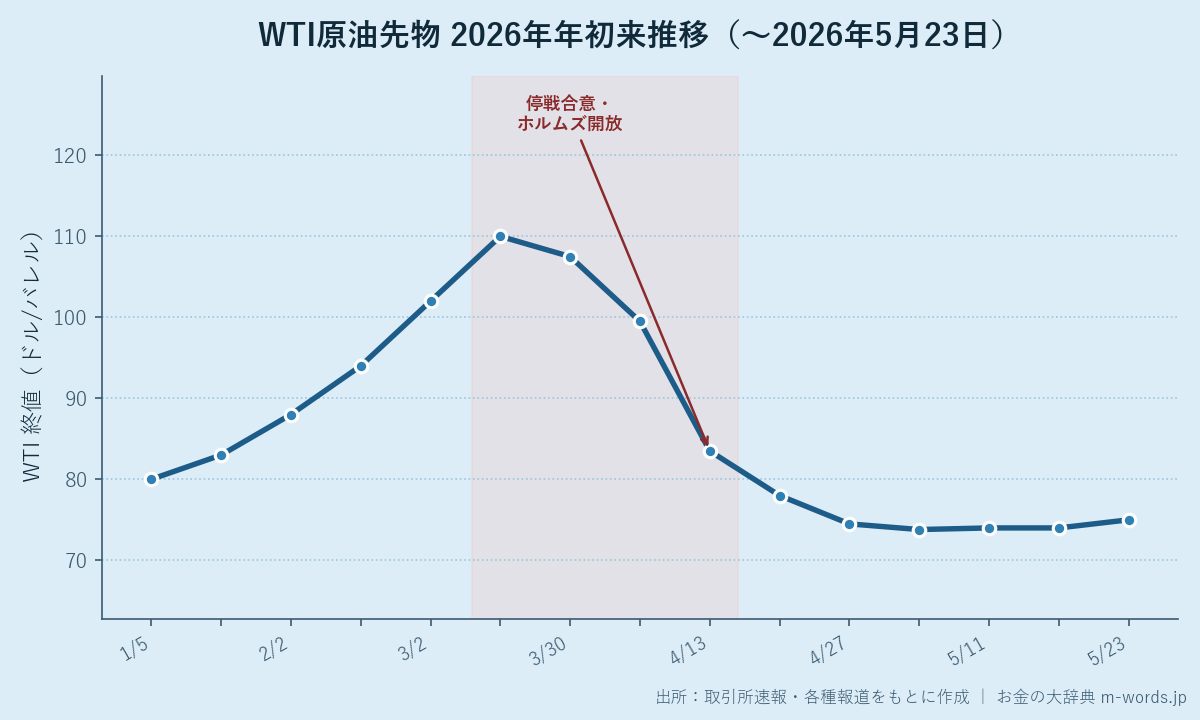

2. 2026年年初来の推移:急騰→急落→下値固め

2026年の原油価格は、米・イラン軍事緊張を背景にした年初の急騰局面(WTI 100ドル超)から、4月の停戦合意・ホルムズ海峡開放を受けた急落(▲20%超)を経て、5月は70ドル台半ばで下値固めを進める展開となっています。

- 第1局面(1〜3月):米・イラン緊張で地政学プレミアム最大化、WTIは一時110ドル台

- 第2局面(4月7日〜4月18日):停戦合意とホルムズ開放で急落、累計▲20%超

- 第3局面(4月下旬〜5月上旬):OPEC+の5月増産(日量20万6,000バレル)始動を織り込み、WTIは一時72ドル台へ

- 第4局面(5月中旬〜現在):米国ガソリン需要期入りと中国景気支援策が下支え、74〜75ドルで下値固め

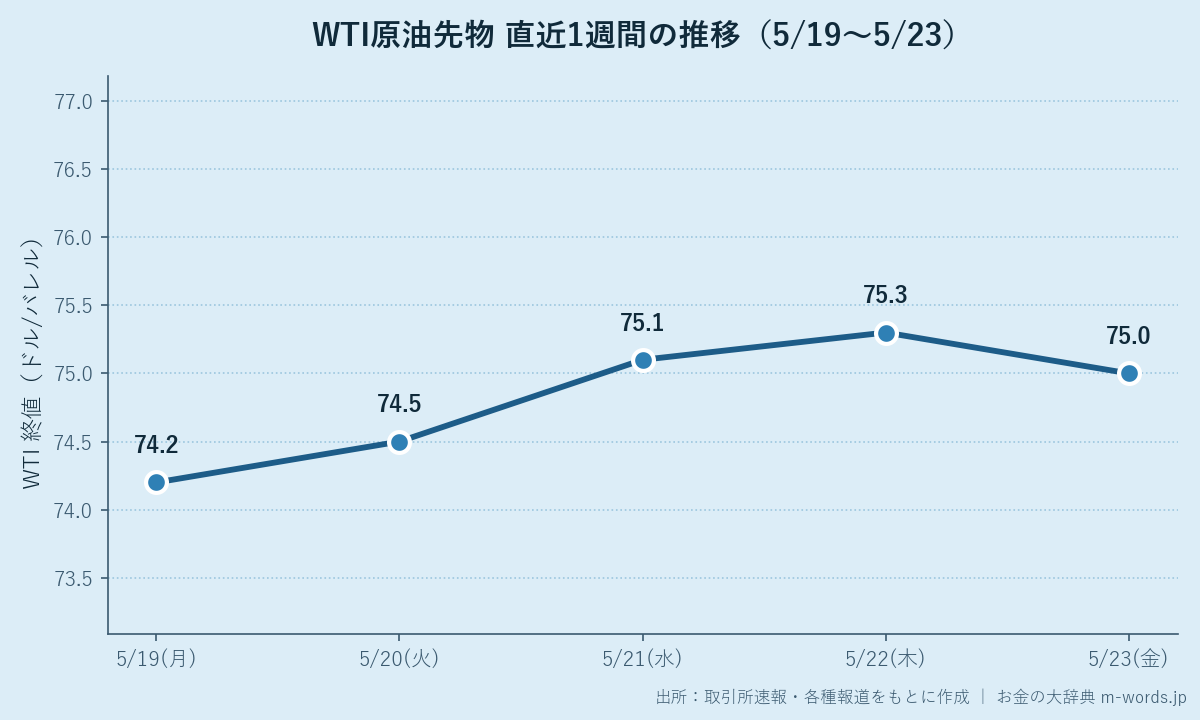

3. 直近1週間の値動き

| 日付 | WTI(ドル/バレル) | 主要材料 |

|---|---|---|

| 5月19日(月) | 約74.2 | 中国4月小売売上が市場予想を上回る |

| 5月20日(火) | 約74.5 | 米EIA週次在庫が予想外の取り崩し |

| 5月21日(水) | 約75.1 | サウジアラビアが6月OSP(公式販売価格)引き上げ観測 |

| 5月22日(木) | 約75.3 | ドル指数(DXY)が103台へ軟化、原油の追い風 |

| 5月23日(金) | 約75.0 | メモリアルデー連休直前の利益確定売り |

週初は中国景気指標の上振れと米国在庫の取り崩しが下支えとなり、週半ばにはサウジアラビアのOSP引き上げ観測(6月分)が買い材料となりました。週末は連休前の持ち高整理で上値を抑えられたものの、74〜75ドルの下値はしっかりと固まりつつあります。

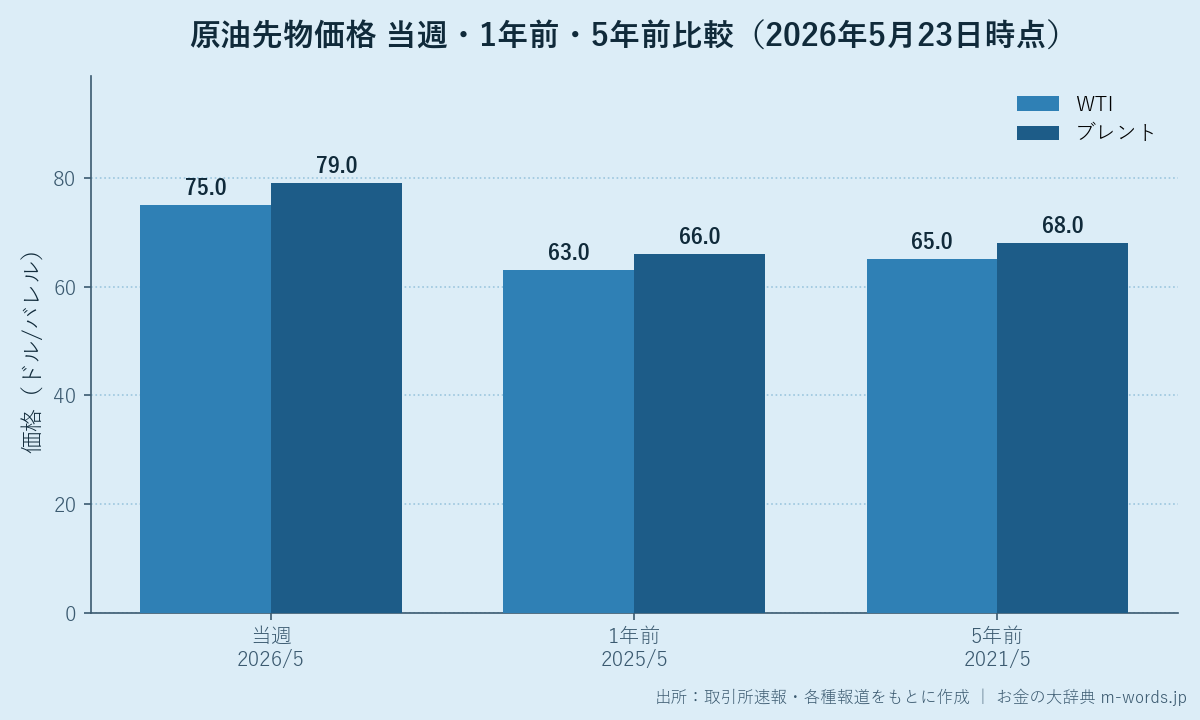

4. 1年前・5年前との比較

| 時点 | WTI(ドル/バレル) | ブレント(ドル/バレル) | 当週比 |

|---|---|---|---|

| 2026年5月23日(当週) | 約75 | 約79 | ― |

| 2025年5月(1年前) | 約63 | 約66 | +約12〜13ドル |

| 2021年5月(5年前) | 約65 | 約68 | +約10〜11ドル |

- 対1年前(+19%前後):2025年5月は世界経済の減速懸念とOPEC+の追加増産観測で原油が低迷していた局面。1年前と比べて約12ドル高い水準は、地政学プレミアムと需要回復観測が依然として価格を支えていることを示します。

- 対5年前(+15%前後):2021年5月はコロナ禍からの需要回復途上で60ドル台中盤。当時よりも10ドル前後高い水準にあり、足元の70ドル台半ばは「平時よりやや高めの均衡」と捉えられます。

5. 当週の主な材料

強気材料(買い材料)

- 米国メモリアルデー(5月25日)連休を控えたガソリン需要期入り

- 米EIA週次在庫が原油・ガソリンとも予想外の取り崩し

- 中国4月小売売上、地方債発行加速など景気指標の上振れ

- サウジアラビアの6月OSP引き上げ観測(公式販売価格)

- ドル指数(DXY)が103台へ軟化、ドル建て原油の追い風

弱気材料(売り材料)

- OPEC+の5月日量20万6,000バレル増産が実需に到達

- 米シェール企業の掘削稼働数が前月比で増加(4月稼働数比+5基)

- 米・イラン停戦の継続でホルムズ海峡経由の輸送が正常化

- 6月1日のOPEC+閣僚会合での追加増産観測

6. 6月1日OPEC+閣僚会合の注目点

来週6月1日に予定されているOPEC+閣僚会合は、今後の原油価格を左右する最重要イベントです。市場では以下の3つのシナリオが議論されています。

- シナリオA(現状維持):5月から始まった日量20万6,000バレルの増産ペースを維持。価格は74〜78ドルのレンジを継続。

- シナリオB(追加増産):6月以降に日量30〜40万バレルへ増産を拡大。WTIは70ドル割れリスクが浮上。

- シナリオC(増産ペース鈍化):価格下落を嫌気して増産ペースを鈍化または一時停止。WTIは80ドル台回復の可能性。

サウジアラビアの6月OSP引き上げ観測は、シナリオCを示唆する動きと受け止められており、市場ではやや強気のポジション調整が進んでいます。

7. 今後1〜2週間の見方

メインシナリオ:WTIは73〜78ドルのレンジを意識した推移。需要期入りで下値は堅い一方、6月1日のOPEC+閣僚会合の結果次第で上下双方向にブレやすい局面が続きます。

上方リスク

– OPEC+が増産ペース鈍化を決定(シナリオC)

– 中東情勢の再燃(イスラエル・ヒズボラ、紅海・フーシ派など)で地政学プレミアム再付与

– ハリケーンシーズン早期入りによる米メキシコ湾岸の生産停止リスク

– 中国5月製造業PMIが景気拡大局面へ復帰

下方リスク

– OPEC+の追加増産決定(シナリオB)

– 中国景気指標の下振れ(5月製造業PMI、4月鉱工業生産)

– 米シェール企業のさらなる増産加速

– 米国景気減速観測の再燃

8. 日本経済・家計への影響

WTIが80ドル台後半から70ドル台半ばへ低下した結果、レギュラーガソリン全国平均は5月第4週時点で1リットル168円前後まで戻ってきています(資源エネルギー庁調査)。家計の燃料コストはピーク時から月3,000〜3,500円程度の負担減につながる試算もあります。

ただしドル円は148〜150円台で円安基調が続いており、ドル建て原油下落の効果は円換算で約3割相殺されています。電気料金については燃料費調整制度のラグ(おおむね3か月遅れ)で反映されるため、家計の体感的な負担軽減は7〜8月以降になる見通しです。

また、夏場の電力需要期に向けては、火力発電の燃料コスト低下が電気料金引き下げに寄与する一方、再生可能エネルギー賦課金の上昇分が一部相殺する構図が予想されます。

9. まとめ

- 2026年5月23日時点のWTI原油先物は約75ドル、ブレントは約79ドルで、先週末からじり高で推移。

- 2026年年初来は急騰→急落→下値固めの3局面を経て、足元は74〜75ドルで底入れを示唆。

- 1年前比で約+19%、5年前比で約+15%と、地政学プレミアムは一定残存。

- 今後1〜2週間は6月1日のOPEC+閣僚会合が最大の焦点。シナリオB(追加増産)かシナリオC(増産ペース鈍化)かで上下双方向にブレる可能性。

- 日本のガソリン価格は168円前後まで低下したが、円安と燃料費調整ラグで家計負担軽減の体感は7〜8月以降に。

10. 更新履歴

- 第1稿投稿 2026年5月23日(記事コンテンツアップ)

関連記事

- 原油先物価格レポート|2026年5月18日週 WTI下げ止まりと70ドル攻防

- 原油先物価格レポート|2026年4月18日現在 WTI・ブレント急落の背景を解説

- WTI原油先物とは|価格決定の仕組みと取引時間をわかりやすく解説

- OPEC+(オペックプラス)とは|協調減産の仕組みと加盟国

- ホルムズ海峡|世界の原油動脈と地政学リスク