2026年7月13日時点(速報ベース、直近の値は7月13日午前の取引を含む)で、WTI原油先物は約73.8ドル/バレル、ブレント原油先物は約79.1ドルと、前週末(7月10日終値:WTI約71.4ドル)からさらに水準を切り上げ、急反発しています。わずか1週間前(7月6日時点)には「2月末の中東供給ショック直前の平時水準に完全回帰した」と伝えられていた原油相場は、米イラン対立の再エスカレートを受けて再び上昇に転じました。7月8日にトランプ米大統領が「イランとの停戦は終わった」と表明し、日曜(7月12日)には1週間で4度目の対イラン攻撃が実施、イランはホルムズ海峡の「当面の閉鎖」を宣言(米中央軍は全面封鎖を否定)と、6月にいったん剥落したはずの「戦争プレミアム」が急速に復活しています。本記事では、2026年の年初来の推移、直近1週間の値動き、1年前・5年前との比較を交え、原油価格の現在地と今後の見方を整理します。

本記事は市況スナップショットです。価格は記事公開時点の各種報道・取引所速報をもとにした概算値であり、リアルタイム値や確定値とは差異が生じる場合があります。ドバイ原油、1年前・5年前の比較値は概算・月間平均ベースを含みます。とくに本日は地政学リスクを受けて日中の値動きが大きく、掲載値と実際の取引値に乖離が生じる可能性がある点にご留意ください。最終的な売買判断はご自身の責任でお願いいたします。

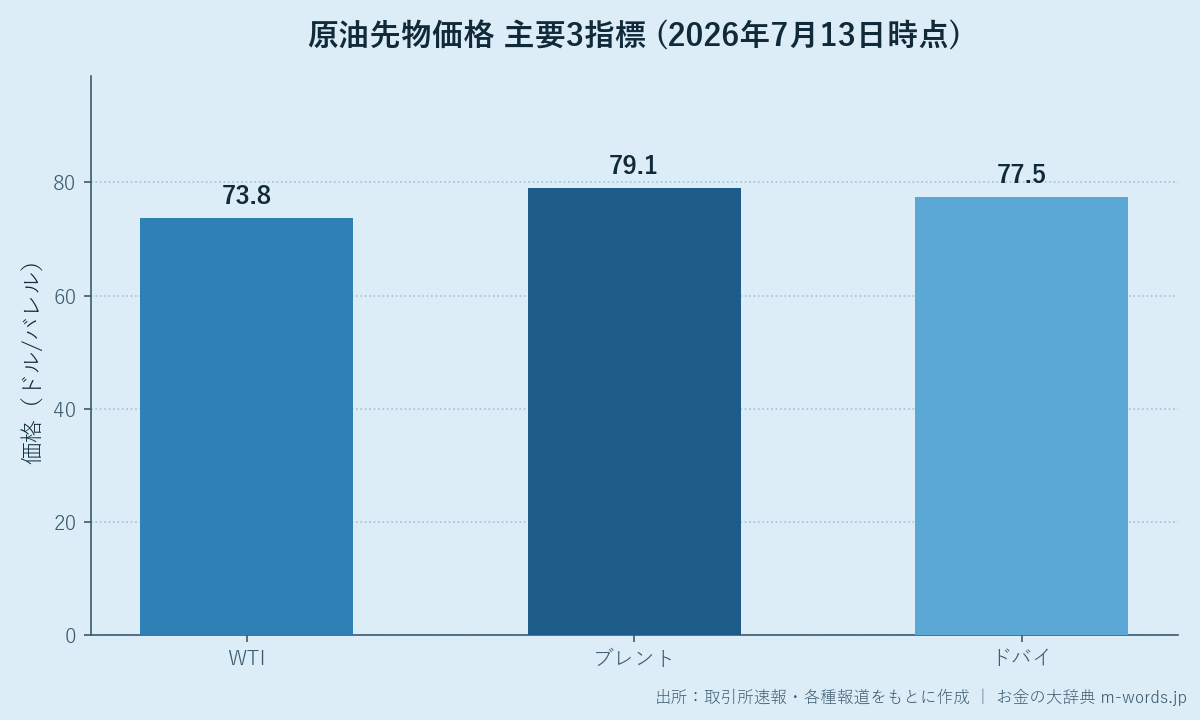

1. 2026年7月13日時点の原油先物価格サマリー

| 指標 | 価格(ドル/バレル) | 前営業日比 | 4月ピーク比 |

|---|---|---|---|

| WTI原油先物 | 約73.8ドル | 約+2.4ドル(+3.4%) | ▲約34ドル(▲31%) |

| ブレント原油先物 | 約79.1ドル | 約+3.1ドル(+4.1%) | ▲約49ドル(▲38%) |

| ドバイ原油(概算) | 約77.5ドル | 約+3ドル | ▲約50ドル |

WTI(West Texas Intermediate)は米国産原油、ブレントは北海産・欧州中東の指標、ドバイは中東渡しのアジア向け指標です。日本が輸入する中東産原油はドバイに連動するため、家計・産業への影響を見るうえではドバイ/ブレントの動向が重要になります。本日はホルムズ海峡をめぐる緊張の再燃を受け、中東渡しのブレント・ドバイがWTIを上回るペースで上昇しました。市場の関心はわずか1週間で「地政学プレミアムの巻き戻し」から、再び「中東供給リスクの織り込み」へと急旋回しています。4月ピーク(WTI約108ドル、ブレント約128ドル)と比べればなお3〜4割低い水準ですが、7月3日に付けた年初来の谷(WTI約68.8ドル)からは約5ドル・7%強の反発です。

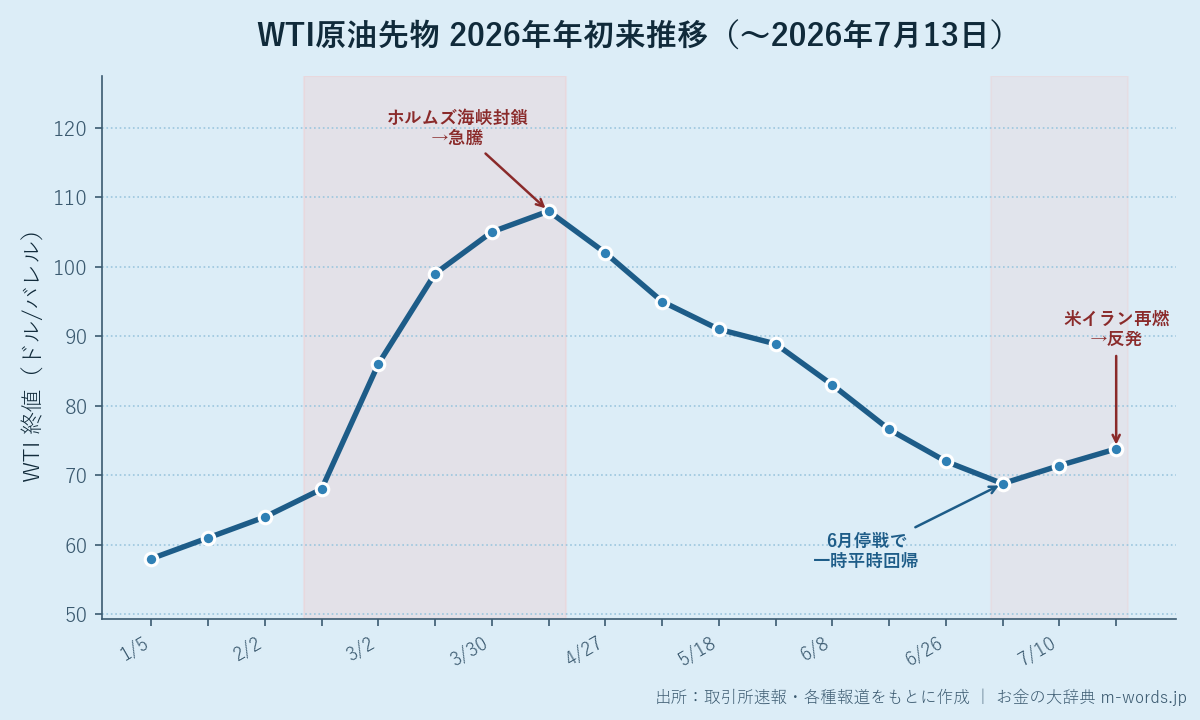

2. 2026年年初来の推移:軟調スタート→戦争プレミアムで急騰→平時回帰→再燃

2026年の原油価格は、供給潤沢で軟調に始まった年初から、2月末の中東軍事衝突とホルムズ海峡封鎖を受けた歴史的急騰(ブレント一時128ドル)を経て、6〜7月上旬は停戦進展と海峡再開による平時回帰の局面に入りました。ところが7月中旬に入り、停戦の崩壊で再び上昇に転じています。値動きはおおむね5つの局面に整理できます。

- 第1局面(1〜2月中旬):供給は潤沢で需要も力強さを欠き、WTIは60ドル前後の軟調なスタート。

- 第2局面(2月28日〜4月上旬):中東での軍事衝突を発端にホルムズ海峡が事実上封鎖。世界最大級の供給途絶懸念で原油は急騰し、ブレントは4月2日に一時128ドル、WTIも108ドル前後のピークを付けました(2022年以来の高値)。

- 第3局面(4月〜5月):湾岸産油国の生産停止が続き高止まり。ブレントは5月中旬でも100ドル超と、年初来で大幅高を維持。

- 第4局面(5月末〜7月上旬):米イランの暫定合意観測と停戦進展、海峡通航の再開で急落。WTIは5月29日の約88.9ドルから7月3日の約68.8ドルへと段階的に水準を切り下げ、供給ショック前の平時水準に戻りました。

- 第5局面(7月中旬〜現在):停戦の崩壊で再燃。7月8日のトランプ大統領「停戦終結」発言、日曜の対イラン再攻撃、イランのホルムズ海峡閉鎖宣言を受け、WTIは7月3日の谷から7月13日の約73.8ドルへ反発。「消えたはずの戦争プレミアム」が再び上乗せされています。

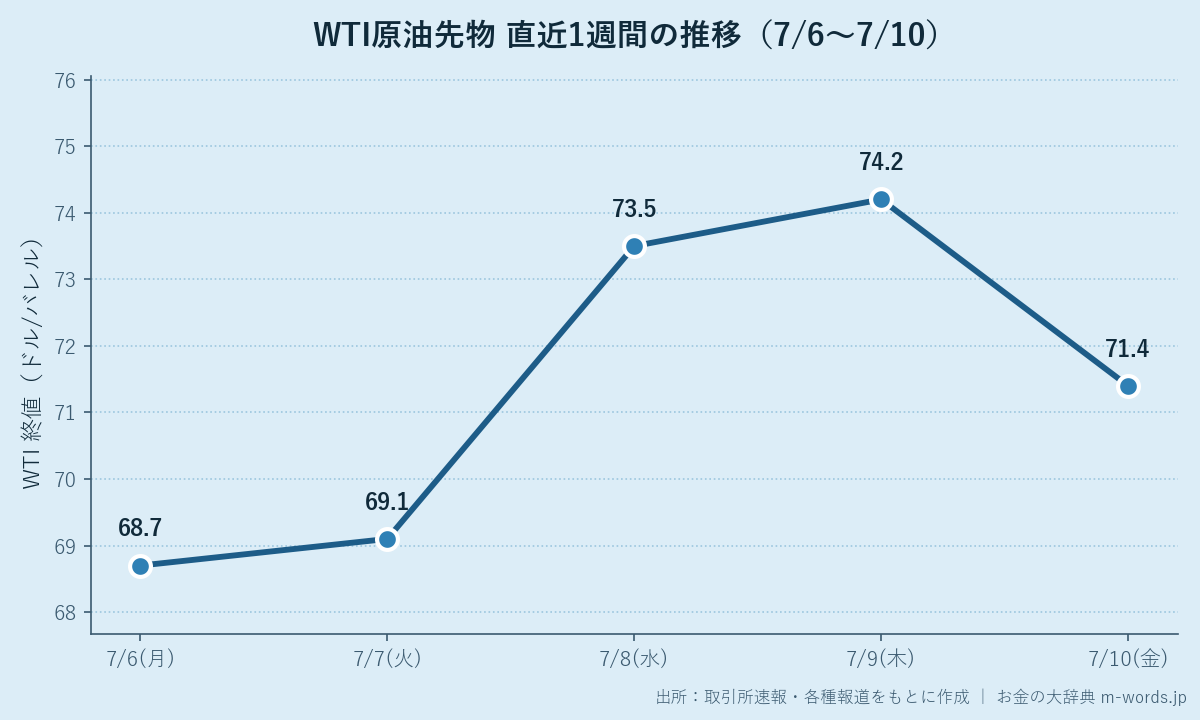

3. 直近1週間の値動き

| 日付 | WTI(ドル/バレル) | 主要材料 |

|---|---|---|

| 7月6日(月) | 約68.7 | 週初は平時水準で静かなスタート。OPEC+の8月増産決定も反応限定的 |

| 7月7日(火) | 約69.1 | ホルムズ海峡でのタンカー攻撃報道で緊張が再燃、リスクプレミアムが復活 |

| 7月8日(水) | 約73.5 | トランプ大統領が「イランとの停戦は終わった」と表明・再攻撃を警告し+4.4%急騰 |

| 7月9日(木) | 約74.2 | 緊張激化で一段高。週間の高値を付ける |

| 7月10日(金) | 約71.4 | 米イランの技術協議継続観測で約▲4%と急反落するも、週間では約4%高で着地 |

週を通じてWTIは68〜74ドル台で荒い値動きとなり、週間では約4%上昇しました。前週(6月末〜7月3日)が68〜71ドルの静かなレンジだったのと対照的に、7月8日のトランプ大統領による「停戦終結」発言を境に相場は一変。剥落したはずの戦争プレミアムが再び織り込まれ、7月9日には週間高値の約74.2ドルまで水準を切り上げました。金曜(7月10日)は米イラン協議の継続観測でいったん71.4ドルへ急反落しましたが、週明けの7月13日には日曜の対イラン再攻撃とイランのホルムズ海峡閉鎖宣言を受けて再び上げ幅を拡大し、WTIは約73.8ドルへと一段高となっています(各日の値は取引所速報・各種報道をもとにした概算)。

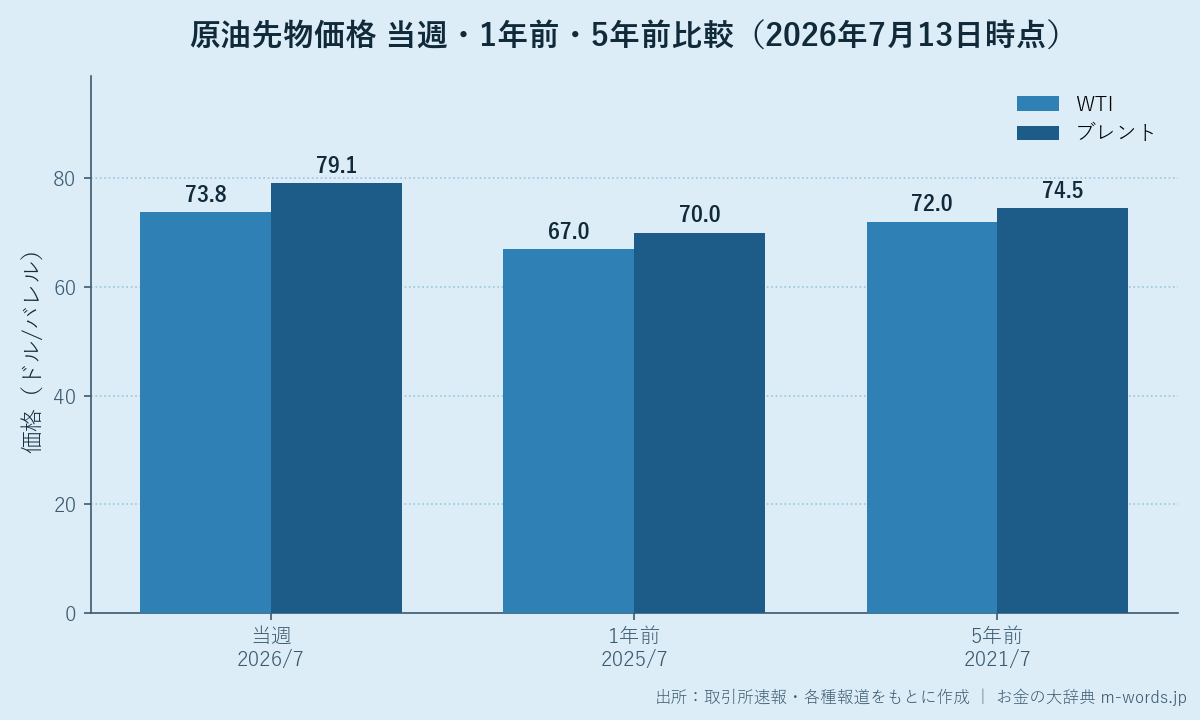

4. 1年前・5年前との比較

| 時点 | WTI(ドル/バレル) | ブレント(ドル/バレル) | 当週比 |

|---|---|---|---|

| 2026年7月(当週) | 約73.8 | 約79.1 | ― |

| 2025年7月(1年前・月平均概算) | 約67 | 約70 | +約7ドル |

| 2021年7月(5年前・月平均概算) | 約72 | 約74.5 | +約2〜5ドル |

- 対1年前(+約10%):2025年7月は需要鈍化で軟調な相場が続いた月で、WTIは60ドル台後半で推移していました。足元はそれを7ドル前後上回っており、この差はまさに直近の地政学プレミアムの再上乗せ分と重なります。1週間前(7月6日時点)は1年前とほぼ同水準まで正常化していましたが、再燃で再び1年前を明確に上回りました。

- 対5年前(+約3〜7%):2021年7月はコロナ禍からの需要回復途上で、OPEC+が大規模減産を段階的に縮小していた局面。足元はブレントで5ドル前後、WTIで2ドル前後、当時を上回っています。

- ポイント:1週間前は「1年前並み・5年前をやや下回る平時水準」でしたが、わずか数日で1年前・5年前をいずれも上回る水準へ切り上がりました。ただし2026年4月のピーク(WTI約108ドル)と比べればなお3割安であり、現在地は「完全に剥落した戦争プレミアムが、再エスカレートで部分的に復活し始めた局面」と位置づけられます。

5. 当週の主な材料

強気材料(買い材料)

- 米イラン停戦の崩壊(7月8日にトランプ大統領が「停戦は終わった」と表明、再攻撃を警告)

- 日曜(7月12日)の1週間で4度目の対イラン攻撃と、報復の応酬による中東情勢の緊迫化

- イランによるホルムズ海峡の「当面閉鎖」宣言(世界の石油・ガス貿易の約2割が通過する要衝。米中央軍は全面封鎖を否定するも、実際の通航は混乱)

- ホルムズ海峡でのタンカー攻撃と、米国によるイラン産原油の販売ライセンス取り消し

- OECD在庫の低水準が続き、供給途絶時の緩衝余地が小さいこと

弱気材料(売り材料)

- OPEC+の増産継続(8月分として日量18.8万バレルの追加増産を決定、5カ月連続の増産)と潤沢な供給余力

- 米イランの技術・和平協議が完全には途絶しておらず、外交解決の余地が残ること

- 世界需要の鈍化(OPECは2026年の需要見通しを複数回にわたり下方修正)

- ドル高・円安(ドル円161〜162円)がドル建て商品の上値を一定程度抑制

- 実際にはホルムズ海峡の通航が続いており、「全面封鎖」は現時点で確認されていないこと

6. 焦点:ホルムズ海峡と戦争プレミアムの再燃

わずか1週間前まで「地政学から需給ファンダメンタルズへ主導権が移った」とされていた原油相場は、7月中旬に再び地政学が前面に出る展開となりました。当面の焦点は次の3点です。

- ホルムズ海峡の実効的な通航状況:世界の石油・ガス貿易の約2割が通過する要衝で、イランは「当面の閉鎖」を宣言。米中央軍はこれを否定しており、実際に通航がどこまで制約されるかが最大の価格材料です。全面封鎖が現実化すれば、4月に見た100ドル超への再急騰もありえます。

- 米イラン対立のエスカレーションと外交:1週間で4度に及ぶ米軍の攻撃と報復の応酬が続く一方、技術・和平協議は完全には途絶していません。停戦復元に向けた動きが出れば、プレミアムは再び急速に剥落する可能性があります。

- 需給ファンダメンタルズの下押し圧力:OPEC+は5カ月連続で増産を積み上げ、供給側は潤沢。需要見通しも下方修正が続いており、地政学が落ち着けば「供給潤沢・需要鈍化」という本来の弱気地合いに引き戻される構図です。

現在の相場は「地政学プレミアムの再上乗せ」と「潤沢な需給ファンダメンタルズ」のせめぎ合いにあります。値動きの振れ幅が大きくなりやすい局面であり、ニュースヘッドラインひとつで数ドル単位で上下する展開に注意が必要です。

7. 今後1〜2週間の見方

メインシナリオ:WTIは70〜80ドルのレンジを意識した、地政学ヘッドラインに振らされる不安定な推移。ホルムズ海峡の通航が大きく損なわれなければ、増産と需要鈍化が徐々に上値を抑え、70ドル台前半へ落ち着く展開も想定されます。一方で緊張が一段と激化すれば、4月に迫る水準への再急騰リスクもくすぶります。

上方リスク

– ホルムズ海峡の実効的な封鎖・通航の大幅な制約

– 米イラン対立の一段の激化、湾岸産油国の生産・輸出施設への波及

– 中東からの供給途絶が現実化し、在庫の低水準が意識される展開

– 原油高を嫌気したリスク回避と、産油国側の報復的な減産姿勢

下方リスク

– 米イランの停戦復元・外交進展によるプレミアムの再剥落

– ホルムズ海峡の通航が実際には維持されることの確認

– OPEC+のさらなる増産と実際の供給増の加速

– 中国・世界需要見通しの一段の下方修正、ドル高の進行

注目イベント:ホルムズ海峡と米イラン情勢に関する報道、毎週水曜の米EIA在庫統計、月次のOPEC/IEA需給見通し、OPEC+の増産方針、ドル円の動向。

8. 日本経済・家計への影響

レギュラーガソリンの全国平均は7月6日調査時点で1リットル169.9円前後(資源エネルギー庁/石油情報センター、前週比+0.1円)で推移しています。6〜7月上旬の原油安が小売価格に本格的に波及する前に、今回の再上昇が重なった格好です。原油価格の店頭への波及には数週間のラグがあるため、足元の急反発が続けば、夏場にかけて再び値上がり圧力が強まる可能性があります。

ドル円は161〜162円と歴史的な円安水準が続いており、ドル建て原油の変動は円換算で増幅されやすい状況です。7月に入りドル円は162円台から161円台へやや円高方向に振れましたが、依然として高水準で、原油高局面では家計の負担が一段と重くなりやすい構図です。政府の燃料油価格激変緩和(定額補助、足元は縮小方向)が価格の下支え要因として残ります。

電気・ガス料金は燃料費調整制度のラグ(おおむね3カ月遅れ)で反映されるため、今回の原油再上昇が家計の電気・ガス代に表れるとしても秋以降となります。逆に言えば、6〜7月上旬の原油安の恩恵はこれから一部反映される見込みで、当面は「原油安の遅れた恩恵」と「原油再上昇の新たな重し」が交錯する展開が予想されます。中東情勢の帰趨が、日本の家計の負担感を左右する最大の変数となります。

9. まとめ

- 2026年7月13日時点(速報ベース)のWTIは約73.8ドル、ブレントは約79.1ドルで、前週末(7月10日:WTI約71.4ドル)からさらに急反発。7月3日に付けた年初来の谷(約68.8ドル)からは約7%高。

- 7月8日のトランプ大統領「停戦終結」発言、日曜の対イラン再攻撃、イランのホルムズ海峡閉鎖宣言を受け、6月にいったん剥落した「戦争プレミアム」が急速に復活。2026年の相場は「軟調→急騰→平時回帰→再燃」という第5局面に入った。

- 1週間前は1年前並み・5年前をやや下回る平時水準だったが、再燃で1年前(2025年7月)・5年前(2021年7月)をいずれも上回る水準へ。ただし4月ピーク(WTI約108ドル)比ではなお3割安。

- 焦点はホルムズ海峡の実効的な通航状況と米イラン外交。全面封鎖が現実化すれば再急騰リスク、停戦復元ならプレミアムの再剥落。今後1〜2週間はWTI70〜80ドルの不安定なレンジを想定。

- 日本のガソリンは169.9円前後。原油安の遅れた恩恵と、原油再上昇の新たな重しが交錯。161〜162円の円安が原油高の負担を増幅しやすい。

10. 更新履歴

- 第1稿投稿 2026年7月13日(記事コンテンツアップ)

関連記事

- WTI原油先物とは|価格決定の仕組みと取引時間をわかりやすく解説

- OPEC+(オペックプラス)とは|協調減産の仕組みと加盟国

- ホルムズ海峡|世界の原油動脈と地政学リスク

- 先物取引とは|仕組み・メリット・リスクをわかりやすく解説

- WTI・ブレント・ドバイ|3大原油指標の違いを徹底解説